相続税の算出方法は、遺された財産の総額に税率を掛けたものではありません

遺された遺産の総額から基礎控除額を差引いた残りの額(課税遺産総額)を、民法により定められた相続分により按分したそれぞれの相続人の額(法定相続分に応じる取得金額)に税率を掛けます。

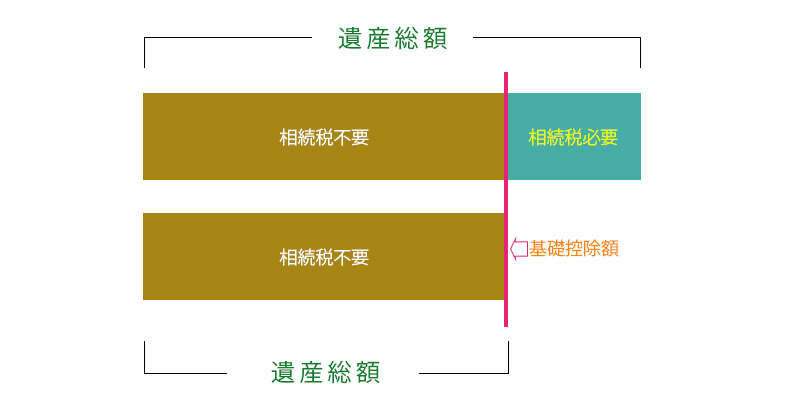

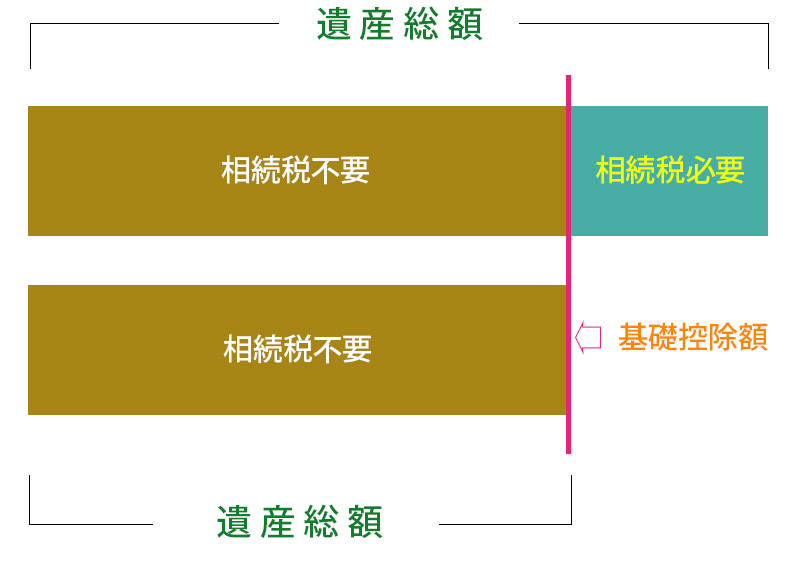

民法が定める相続分とは、基礎控除額を計算するときに用いる法定相続人の数に応じた相続分を指します

遺された遺産の総額から基礎控除額を差引いた残りの額(課税遺産総額)を、民法により定められた相続分により按分したそれぞれの相続人の額(法定相続分に応じる取得金額)に税率を掛けます。

民法が定める相続分とは、基礎控除額を計算するときに用いる法定相続人の数に応じた相続分を指します

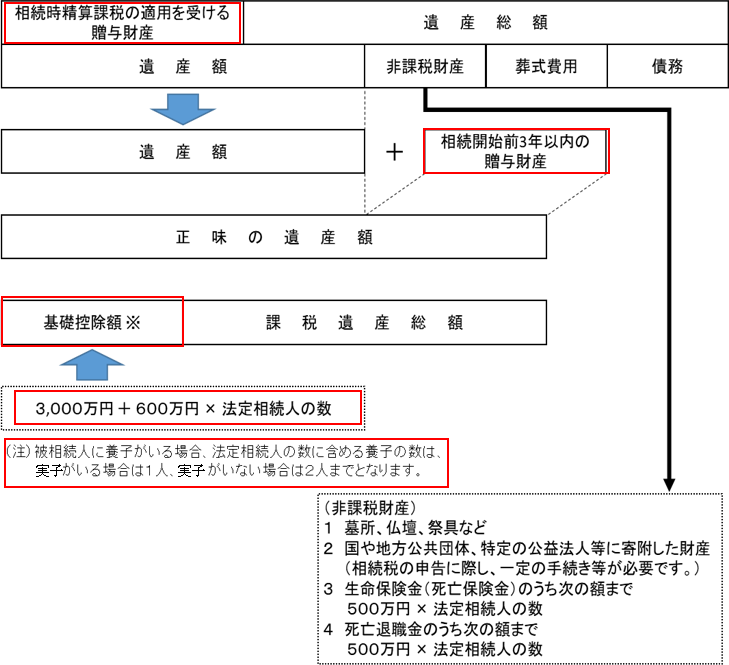

相続時課税適用財産とは、故人が生前に贈与をした財産のことで、現在は年間110万円以下であれば申告不要の非課税になりますが、それを超える場合は相続時に課税対象として扱わなければならない財産のことです

相続時課税適用財産とは、故人が生前に贈与をした財産のことで、現在は年間110万円以下であれば申告不要の非課税になりますが、それを超える場合は相続時に課税対象として扱わなければならない財産のことです

生前贈与財産の加算対象期間は、相続開始前の3年以内となっています。

生前贈与財産の加算対象期間は、相続開始前の3年以内となっています。

被相続人に養子がいる場合、法定相続人の数に含める養子の数は、生前贈与財産の加算対象期間は、相続開始前の3年以内となっています。実子がいる場合は1人、いない場合は2人までです

被相続人に養子がいる場合、法定相続人の数に含める養子の数は、生前贈与財産の加算対象期間は、相続開始前の3年以内となっています。実子がいる場合は1人、いない場合は2人までです

実際に計算するときには、課税遺産総額を民法に定める法定相続分に従って取得したものと仮定し、各法定相続人ごとの法定相続分に応じた取得金額を算定し、これを下の表を参照して相続税の総額のもととなる税額を算出します。

実際に計算するときには、課税遺産総額を民法に定める法定相続分に従って取得したものと仮定し、各法定相続人ごとの法定相続分に応じた取得金額を算定し、これを下の表を参照して相続税の総額のもととなる税額を算出します。